インボイス制度では、準備段階においては請求書のフォーマットの変更や登録番号のことが注目されがちであり、インボイス制度対応を解説するWEBの記事では、請求書の発行業務に焦点が当たっていることが多いのですが、受領した請求書の保存においても企業が注意すべき点がいくつかあります。

ここでは、インボイス(適格請求書)の保存について気を付けたいポイントについて解説いたします。

目次

インボイスとはどんな書類?

そもそもインボイスとはどのような書類でしょうか。

インボイス制度においては、インボイス(適格請求書)の発行が義務付けられますが、インボイスは請求書に限ったものではありません。

インボイスにおいては必要な記載事項は定められていますが、様式や書類名は特に定められていません。

このため、請求書、領収書、納品書、レシート等のいずれであっても、 必要な事項が記載されていればインボイスに該当します。

インボイスとして必要な記載事項については、こちらの記事で解説していますので、よろしければ参考にしてください。

インボイスの保存

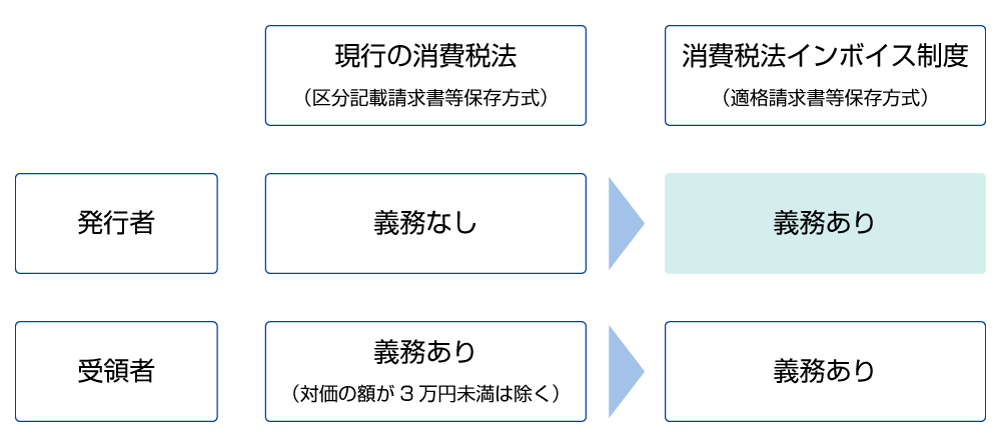

インボイスの保存においては、令和5年10月1日より変更があります。

現行の消費税法では、インボイスは発行者に保存義務はありませんが、インボイス制度の開始後は発行者もインボイスを保存することが義務付けられます。

また、受領した請求書等においても対価の額が3万円未満の取引の場合はこれまでは保存しなくても大丈夫でしたが、インボイス制度では金額に関係なく保存することが義務付けられています。

インボイスに不備や不正があったらどうなる?

インボイスは、税率別の消費税額や対価の額、事業者の登録番号など、規定の記載事項を満たしていなければ、消費税の仕入税額控除が認められません。

仕入税額控除が認められないということは、修正申告が必要となり消費税の納付額も増えることになります。

インボイスを受領した際には、受領者は記載項目に不備がないかをチェックすることが求められるようになるでしょう。

もし、受領したインボイスに記載不備が見つかった場合には、そのままでは消費税の仕入税額控除の対象にできないため、発行者に訂正したインボイスを再発行してもらうように依頼しましょう。

また、登録番号のないインボイスは仕入税額控除の対象にならないからと虚偽の登録番号を記載しインボイスを発行した場合などにおいては、1年以内の懲役又は50万円以下の罰金が科せられます。

受領したインボイスのチェックを効率化する方法

インボイス制度の開始にともない、今後は受領したインボイスに不備がないかを確認する業務が増えることになります。

インボイスの記載項目の要件をチェックするのは、とても手間がかかります。

取引先ごとにフォーマットが異なる上、チェックすべき項目数も多く、判断が難しい内容も含まれるからです。

インボイスの書式についてはこちらで確認できます。

DenHoでは受領したインボイスの記載項目のチェック機能の搭載を予定しています。

具体的には、請求書やレシートをAI-OCRで読み取り、インボイスに必要な記載項目の有無を自動でチェックします。

事業者の登録番号においては、記載有無のチェックだけでなく国税庁の登録番号のデータベースと照合し、登録番号の真偽をチェックします。

DenHoは電子帳簿保存の業務効率化はもちろんのこと、インボイス制度対応においても業務効率化を実現することができます。

法律制度の変更に伴い、業務に変更が起こることを避けることはできませんが、最新IT技術を活用した業務効率化により負担を増やさないようにすることは可能です。その一つとしてDenHoをご検討いただければ幸いです。

最新記事 by OCR-Lab編集部 (全て見る)

- NEXT BUSINESS EXPO SUMMER 2026にご来場いただきありがとうございました - 2026年7月21日

- kintoneで請求書・注文書を電子管理したい方へ。ストレージ不足と電帳法対応を一気に解決する方法 - 2026年5月27日

- NexTech Week 2026【春】にご来場いただきありがとうございました - 2026年4月21日

こちらの記事もどうぞ

インボイス制度を機に紙保存から脱却!電子帳簿保存法や適格請求書に対応しよう

インボイス制度を機に紙保存から脱却!電子帳簿保存法や適格請求書に対応しよう

インボイス制度と電子帳簿保存法改正の関係は?適格請求書や対応方法を解説

インボイス制度と電子帳簿保存法改正の関係は?適格請求書や対応方法を解説

モジモジくんみたいな全身タイツの人文字はAI-OCRで読めるのか検証してみた

モジモジくんみたいな全身タイツの人文字はAI-OCRで読めるのか検証してみた

インボイス制度とは?2023年10月スタートまでにどうすればよい?

インボイス制度とは?2023年10月スタートまでにどうすればよい?

インボイス制度導入後も領収書は適格簡易請求書扱いにできる!書き方を解説

インボイス制度導入後も領収書は適格簡易請求書扱いにできる!書き方を解説

インボイス制度で支払通知書にも登録番号の記載が必須!保存方法を解説

インボイス制度で支払通知書にも登録番号の記載が必須!保存方法を解説

インボイス制度の対応にシステムは必要!導入時は請求書の記載要件を要確認

インボイス制度の対応にシステムは必要!導入時は請求書の記載要件を要確認

インボイス制度で納品書の書き方が変化!記載事項や請求書との違いも解説

インボイス制度で納品書の書き方が変化!記載事項や請求書との違いも解説

デジタルインボイスとは?Peppl(ぺポル)やメリットを解説

デジタルインボイスとは?Peppl(ぺポル)やメリットを解説

インボイス制度後もレシートは適格簡易請求書扱い可能!領収書との違いを解説

インボイス制度後もレシートは適格簡易請求書扱い可能!領収書との違いを解説

インボイス制度がもうすぐ始まるけど、適格請求書発行事業者の登録申請ってやった?

インボイス制度がもうすぐ始まるけど、適格請求書発行事業者の登録申請ってやった?

確定申告で源泉徴収票をスマホで読み取りやってみた!

確定申告で源泉徴収票をスマホで読み取りやってみた!