インボイス制度について理解するためには、まず消費税の仕組みについて理解が必要となります。

インボイス制度、消費税には専門用語がたくさん出てきますが、覚えてしまえば簡単なものばかりです。

ここでは、消費税の仕組みについて解説したいと思います。

消費税とは

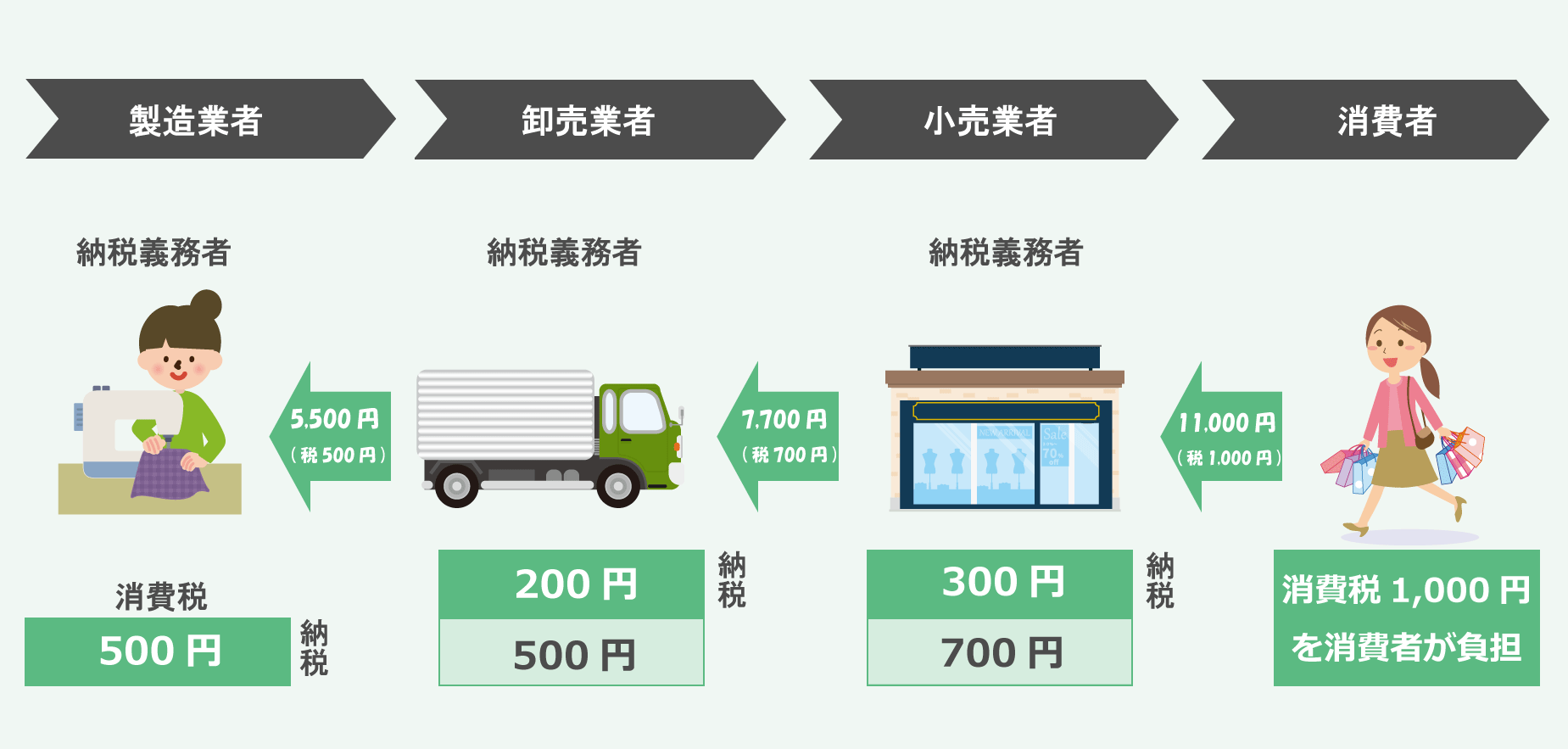

消費税は、消費一般に対して課される税です。

事業者を納税義務者として、その売上げに対して課税されます。

消費税は、事業者(法人・個人事業者)が販売する商品やサービス価格に含まれており、商品を買ったり、サービスを受けたりした消費者が負担しています。

事業者は、商品やサービスを売り上げたときに、その消費税を一時的に消費者から預かり、国庫へ納付しています。その際に仕入れに係る消費税額を控除し、その差額を納付することとしています。

下図にて、事業者が差額を納税することで、最終的に消費者が負担することがよくわかります。

※税率は10%で計算

このように仕入に係る消費税を控除することを仕入税額控除と言います。仕入税額控除はインボイス制度を理解する上では、頻出する重要なキーワードとなりますので覚えておきましょう。

課税事業者と免税事業者

消費税を納付する義務がある法人や個人事業主を「課税事業者」といいます。

特定の条件に該当する場合は「免税事業者」として消費税の納付を免除されます。

免税事業者の条件は以下のいずれかに該当する場合となります。

- 基準期間(注1)における課税売上高が1,000万円以下である。

- 特定期間(注2)における課税売上高、および給与等支払額が1,000万円以下である。

- 設立から2年以内で、資本金の額、または、出資の金額が 1,000 万円以下である。

(注1)基準期間とは、原則として、個人事業者はその年の前々年、法人はその事業年度の前々事業年度を指します。

(注2)特定期間とは、原則として、個人事業者はその年の前年の1月1日から6月30日までの期間、法人はその事業年度の前事業年度開始の日以後6ヶ月の期間を指します。

(注2)特定期間とは、原則として、個人事業者はその年の前年の1月1日から6月30日までの期間、法人はその事業年度の前事業年度開始の日以後6ヶ月の期間を指します。

インボイスの発行義務があるのは課税事業者です。

免税事業者にはインボイスを発行する義務はありません。しかし、インボイスを発行しないことで取引先が仕入税額控除することができなくなり、取引の見直しを検討することも考えられます。そのため今後、免税事業者から課税事業者へ転向する事業者も増えていくことが予想されます。

The following two tabs change content below.

最新記事 by OCR-Lab編集部 (全て見る)

- NEXT BUSINESS EXPO SUMMER 2026にご来場いただきありがとうございました - 2026年7月21日

- kintoneで請求書・注文書を電子管理したい方へ。ストレージ不足と電帳法対応を一気に解決する方法 - 2026年5月27日

- NexTech Week 2026【春】にご来場いただきありがとうございました - 2026年4月21日

こちらの記事もどうぞ

インボイス制度の対応にシステムは必要!導入時は請求書の記載要件を要確認

インボイス制度の対応にシステムは必要!導入時は請求書の記載要件を要確認

インボイス制度導入後も領収書は適格簡易請求書扱いにできる!書き方を解説

インボイス制度導入後も領収書は適格簡易請求書扱いにできる!書き方を解説

インボイス制度後もレシートは適格簡易請求書扱い可能!領収書との違いを解説

インボイス制度後もレシートは適格簡易請求書扱い可能!領収書との違いを解説

インボイス制度で支払通知書にも登録番号の記載が必須!保存方法を解説

インボイス制度で支払通知書にも登録番号の記載が必須!保存方法を解説

インボイス制度を機に紙保存から脱却!電子帳簿保存法や適格請求書に対応しよう

インボイス制度を機に紙保存から脱却!電子帳簿保存法や適格請求書に対応しよう

インボイス制度と電子帳簿保存法改正の関係は?適格請求書や対応方法を解説

インボイス制度と電子帳簿保存法改正の関係は?適格請求書や対応方法を解説

インボイス制度で納品書の書き方が変化!記載事項や請求書との違いも解説

インボイス制度で納品書の書き方が変化!記載事項や請求書との違いも解説

インボイス制度がもうすぐ始まるけど、適格請求書発行事業者の登録申請ってやった?

インボイス制度がもうすぐ始まるけど、適格請求書発行事業者の登録申請ってやった?

モジモジくんみたいな全身タイツの人文字はAI-OCRで読めるのか検証してみた

モジモジくんみたいな全身タイツの人文字はAI-OCRで読めるのか検証してみた

電子帳簿保存法は2024年1月から義務化!改正内容・対象取引を解説

電子帳簿保存法は2024年1月から義務化!改正内容・対象取引を解説

インボイス制度とは?2023年10月スタートまでにどうすればよい?

インボイス制度とは?2023年10月スタートまでにどうすればよい?

【解説】インボイスの保存で気を付けたいポイント

【解説】インボイスの保存で気を付けたいポイント